För någon vecka sedan stod jag i kön till Uxmals inträde och fick en påminnelse om att Mexiko är ett land av kontraster — även när det gäller hur man betalar. Vid kassan köper du nämligen två separata biljetter. En går till INAH, Mexikos kulturarvsmyndighet, och kan betalas med kort. Den andra är en lokal avgift som tillfaller ejido:n — den lokala markgemenskap som äger marken — och den vill ha kontanter. Parkeringen utanför? Bara kort. Alltså: tre betalningar, två olika system, och du behöver båda.

Det är Mexiko i ett nötskal år 2026.

Kontanter är fortfarande kung på många ställen

Trots att digitala betalningar är på frammarsch i Mexiko är kontanter fortfarande nödvändiga för den som vill röra sig utanför de turistpolerade stråken. På marknader — oavsett om det är Mercado Lucas de Gálvez i Mérida eller de enorma hantverksmarknaderna i Oaxaca — är kontanter i princip det enda som gäller. Gatustånd, tacovagnar, fruktförsäljare och lokala busslinjer fungerar på samma sätt. Det är inte brist på teknik, det är ett ekonomiskt system som fungerar för de inblandade och som sitter djupt rotat i vardagen.

Restauranger är däremot ett annat kapitel. De flesta restauranger i turistorter och stadskärnor tar kort utan problem, och i Mérida centrum är det snarare undantag än regel att ett ställe tar kort. Men beger du dig till en marknadsrestaurang, en lonchería utan skylt eller ett hemkök som serverar comida corrida, är kontanter norm.

Chichén Itzá är ett intressant mellanläge. Hela inträdet — till skillnad från Uxmal — kan numera betalas med kort. Men parkeringen utanför är fortfarande kontant. Det är symptomatiskt: infrastrukturen för digitala betalningar rullas ut uppifrån och ner, och den når monumenten och hotellen före parkeringsvakten och ejido-kassören.

Vad säger banken — och vad säger verkligheten?

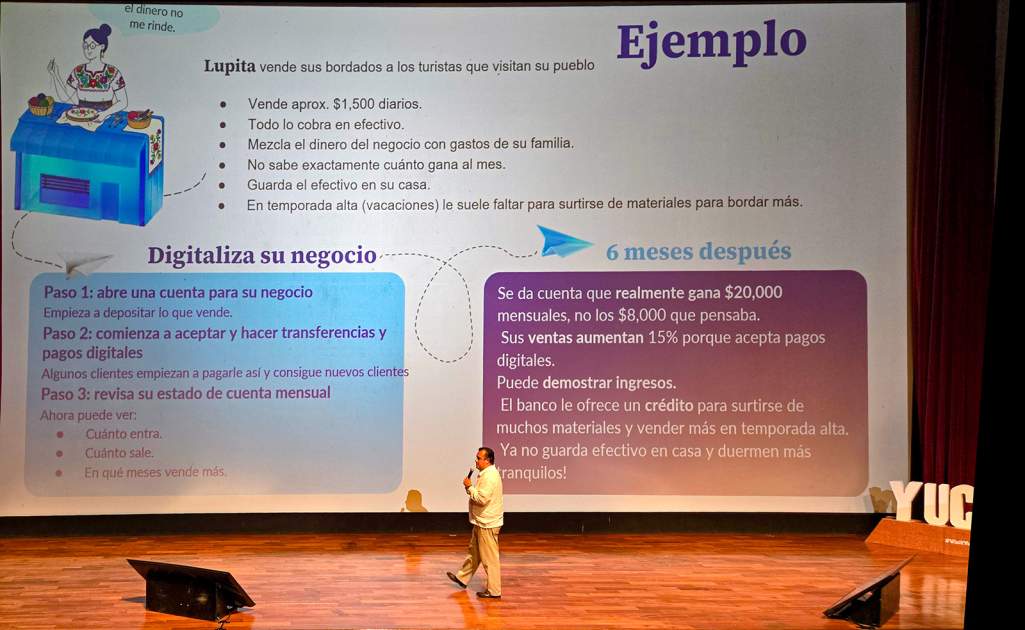

Den 4:e maj 2026 var jag på en presskonferens i Gran Museo del Mundo Maya i Mérida där Yucatáns turistministerium och BBVA lanserade ett gemensamt program för att digitalisera småföretagare i delstatens sju pueblos mágicos. Presentationen var imponerande och ambitionen tydlig: ge hantverkare, tamalesäljare och guidade turoperatörer verktygen att ta betalt digitalt. BBVA visade ett konkret exempel — en kvinna vid namn Lupita som säljer broderade textilier på sin marknad, tar bara kontanter, vet inte exakt vad hon tjänar och har inga möjligheter att få kredit. Sex månader efter att hon börjat ta digitala betalningar hade hennes försäljning ökat med 15 procent och banken erbjöd henne lån för att kunna köpa in mer material inför högsäsongen.

Det är en övertygande berättelse. Och den är troligen sann. Men det är också en berättelse om var Mexiko är på väg — inte nödvändigtvis var det befinner sig just nu när du kliver av bussen i Valladolid med din ryggsäck.

BBVA erbjuder nu småföretagare i Mexikos pueblos mágicos en betalterminal utan installationskostnad och utan provision de tre första månaderna. Från månad fyra är provisionen 2,5% för mexikanska kort. För internationella kort — som ditt svenska Visa eller Mastercard — kostar det säljaren 3,5% per transaktion. Det är dessa kostnader som länge bromsat kortanvändningen bland mindre aktörer: marginalen på en tacos för 15 pesos räcker inte till en bankprovision.

Jämförelsen med Indien: när staten tar täten

Den som rest i Indien de senaste åren har sett hur snabbt ett helt land kan ställa om. Efter den dramatiska sedelreformen 2016, då premiärminister Modi med kort varsel drog in de vanligaste sedlarna ur cirkulation, accelererade digitaliseringen av betalningar på ett sätt som ingen bank hade klarat på egen hand. Infrastrukturen heter UPI — Unified Payments Interface — och är ett statligt system där överföringar mellan banker sker i realtid, utan mellanhand och utan provision. En blomsterförsäljare utanför ett tempel i Varanasi tar betalt via en QR-kod på sin vagn. Du skannar, anger summan, klart. Noll kronor i avgift för någon av parterna. Det största problemet, du behöver i princip ha ett indiskt bankkonto för att systemet ska fungera. Den mexikanska lösningen från BBVA fungerar med kort från alla länder och från alla utgivare.

Mexiko har också sina egna motsvarigheter till UPI — CoDi och DiMo är statliga system för direktöverföringar — men de har inte fått samma genomslag. Skillnaden handlar delvis om att den mexikanska staten inte genomdrivit digitaliseringen med samma tvingande kraft som Indien, och delvis om att den informella ekonomin i Mexiko fyller andra sociala funktioner.

Konkurrensen är redan igång — i realtid

Medan den här artikeln skrevs damp ett meddelande ned i MercadoPagos app på min Android-telefon: samma typ av lösning som BBVA presenterade på presskonferensen — en betalterminal direkt i mobiltelefonen, utan pappersarbete, utan kontrakt, aktiverbar omedelbart — erbjuds nu även av MercadoPago. Klicka, aktivera, börja ta betalt. Det är ett talande kvitto på att kampen om småföretagarnas betalningar är i full gång och att digitaliseringen av Mexikos turistekonomi inte väntar på någon.

En viktig teknisk detalj för båda lösningarna, vare sig det gäller BBVA eller MercadoPago: de bygger på att kundens kort har kontaktlös betalning — den så kallade blipp-funktionen med NFC-chip. De flesta svenska bank- och kreditkort utfärdade de senaste åren har detta, men äldre kort kan sakna det. Kontrollera ditt kort innan du reser — letar du efter en liten WiFi-liknande symbol på kortets framsida är det ett gott tecken.

Råd för din Mexikoresa

Det praktiska rådet för 2026 är enkelt: ta alltid ut kontanter innan du lämnar en större stad. Bankomater finns i de flesta pueblos mágicos — BBVA har ensamt 129 uttagsautomater fördelade i Mexikos 177 magiska samhällen — men de kan vara ur drift, ha begränsade belopp eller saknas helt i de allra minsta byarna. Ha alltid en buffert i fickan.

Kortbetalning fungerar tillförlitligt på hotell, på de flesta restauranger i turistkärnorna, på större museer och INAH-administrerade arkeologiska zoner samt i affärskedjor och apotek. Räkna däremot med kontanter på marknader, vid gatuförsäljare, för kollektivtrafik, parkering vid arkeologiska zoner och för lokala avgifter av ejido-typ.

Och en sista sak: ta inte ut för stora belopp på en gång. Mexikanska sedlar i stora valörer kan vara svåra att växla hos småförsäljare, som ofta saknar växel för en 500-pesosnota tidigt på morgonen. Håll dig till 200-pesosbuntar och du slipper den lite pinsamma förhandlingen om vem som ska springa och skaffa växel.

Mexiko digitaliseras — det är tydligt och processen är irreversibel. Men det sker i sin egen takt, på sina egna villkor, och med ett ben kvar i ett kontantekonomi som fungerar utmärkt för de som lever i den. Som turist gör du klokt i att respektera det och planera därefter.